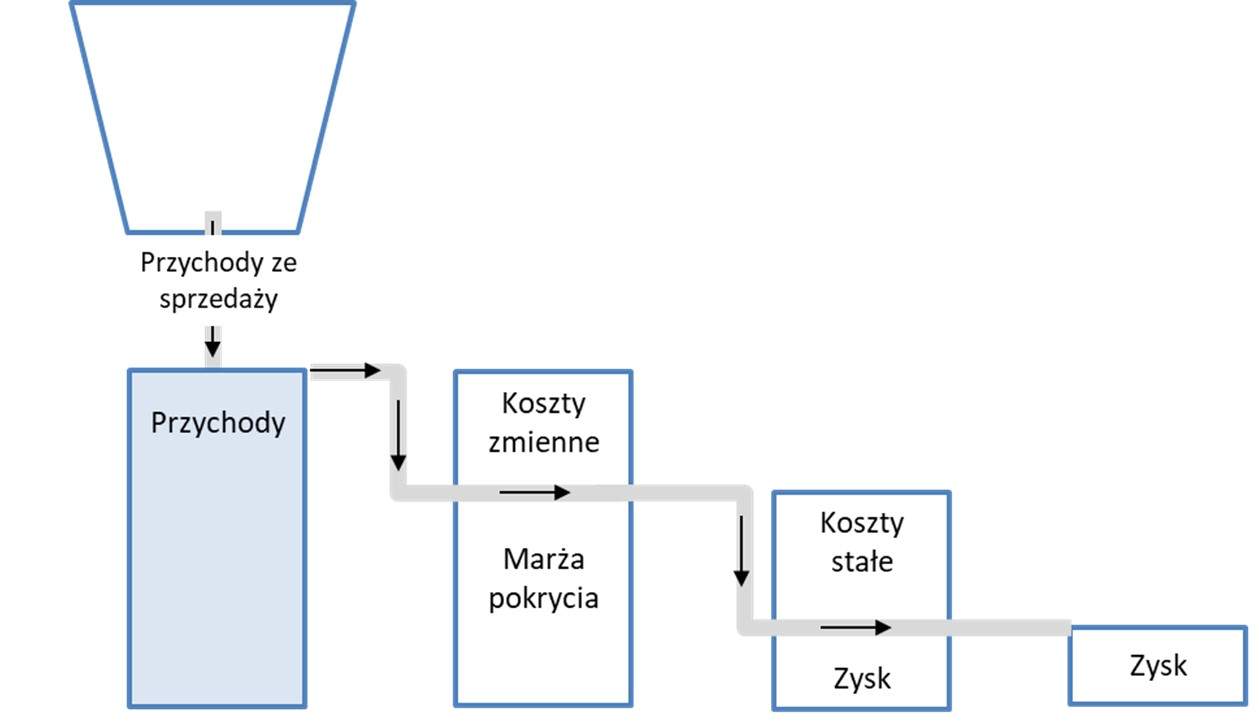

Przychody

Marża pokrycia

Koszty wspólne

Jak ułożyć grę?

To podstawa. Trzeba zrozumieć grę rynkową i to, że klienci kupują nie produkty, ale wartość, która za nimi stoi.

Co i jak mierzyć?

Jak połączyć działania w związki przyczynowo-skutkowe i zarządzać zespołem?

Jak grać całym zespołem?

Jak połączyć grę z miernikami i to w sposób motywujący?

Jak zwiększać zyski poprzez koszty?

Innowacyjne, nietypowe podejście. Twarde podejście, ale pozwalające zarządzać zyskiem z naciskiem na koszty.

Gdzie szukać oszczędności?

Bardzo dużo konkretnych przykładów na zmniejszenie kosztów. Nie "cięcie", ale optymalizacja i świadome zarządzanie.